Lei 8.989, publicada em 1995, dá até 23% de desconto ao comprar carro 0km para pessoas com deficiência física, e existe há duas décadas, mas muitos ainda não sabem.

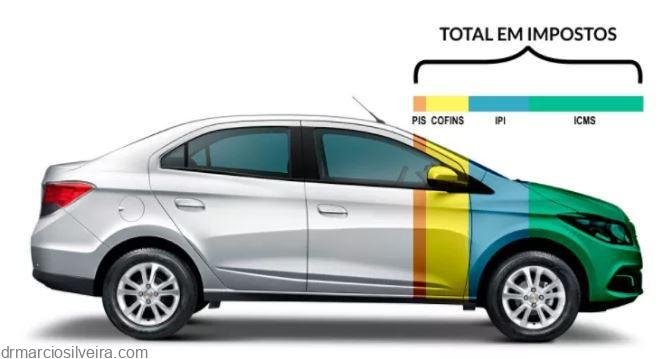

Na prática, um modelo que custa R$ 68.590 na tabela cheia pode sair da concessionária por R$ 52.395. A fórmula para a diferença de R$ 16.695 é descontar 11% do IPI (Imposto sobre Produtos Industrializado) e 12% do ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Direito ao benefício com deficiência física

A lista inclui portadores de deficiência física: paralisia cerebral, nanismo e uma série de termos técnicos, como paraparesia (perda parcial das funções motoras dos membros inferiores), triparesia (perda parcial das funções motoras em três membros), artrose, AVC (Acidente Vascular Cerebral), autismo, alguns tipos de câncer, doenças neurológicas, esclerose múltipla, mastectomia (retirada da mama) e problemas na coluna.

Solicitação para deficiência física

O caminho começa pelo Detran – CLIQUE AQUI – . Caso a pessoa beneficiada portadora de deficiência física não possa dirigir, é possível indicar até três condutores autorizados a dirigir seu veículo, basta entregar formulários para a Receita Federal e Sefaz (Secretaria Estadual de Fazenda).

A avaliação é feita conforme a Medicina de Tráfego. A exigência mais comum é câmbio automático e direção elétrica.

Como tenho desconto na compra de carro por doença ortopédica?

Indivíduos com deficiência física devido condropatia avançada, artrose, deformidade de membros, doenças da coluna, amputação, perda de movimento articular etc (no DETRAN tem a lista completa), tem direito a comprar carro com desconto. Primeiro busque o Detran da sua localidade e a concessionária onde quer comprar o carro.

Isenção PCD de IPI, IOF, ICMS e IPVA

Leis e Normas para o trabalhador Deficiente ganhar Isenção

É possivel realizar uma Isenção, compra com as isenções em veiculo com valor (tem que custar) integral de até R$70.000 (Setenta Mil reais) de nota.

Isenção de Impostos para Compra de Veículo 0 Km – Condutor (Deficiência Física)

1ª ETAPA

CARTEIRA NACIONAL DE HABILITAÇÃO:O portador de deficiência física deve se dirigir a uma auto-escola especializada. Se já possuir uma habilitação comum, deve-se renova-la junto ao Detran de sua cidade para que conste a observação de carro adaptado ou automático.

2ª ETAPA

LAUDO MÉDICO PARA CONDUTOR:O portador de deficiência física deve obter este documento no DETRAN, nele o médico irá atestar o tipo de deficiência física e a incapacidade física para conduzir veículos comuns. Neste documento estará indicados o tipo de carro, características e adaptações necessárias.

3ª ETAPA

ISENÇÃO DE IPI E IOF:É necessário apresentar os seguintes documentos na Delegacia Regional da Receita Federal mais próxima de sua residência:

- Preencher requerimentos de pedido de isenção de IPI fornecidos pela Receita Federal.

- Laudo Médico e carteira de habilitação, 2(duas) cópias autenticadas pelo DETRAN.

- 2(Duas) cópias autenticadas por cartório dos seguintes documentos: CPF, RG e comprovante de endereço que demonstre consumo (luz ou telefone fixo).

- 1(uma) cópia simples das 2(duas) ultimas declarações de imposto de renda (ano vigente e ano anterior).

Obs.:Se não for declarante; Apresentar cópia da declaração de Isento (também chamado recadastramento de CPF) ou, se for dependente, levar declaração do responsável legal. - Documento que prove regularidade de contribuição a previdência (INSS). Ex: Holerite (destacar campo que informe o valor recolhido para o INSS), Extrato Semestral de Aposentadoria (caso esteja aposentado) ou no caso de (Autônomo, empresário e profissional liberal) declaração do INSS que demonstre recolhimento mensal chamada de DRSCI obtido pela internet no site www.dataprev.gov.br ou direto em uma agência da Previdência Social.

Obs.:Caso não se enquadre em nenhuma das situações acima, preencher declaração sob as penas da lei de não contribuinte do INSS. Dica: Para Conseguir os requerimentos de IPI, acessar internet a página da Receita Federal (instrução normativa 607).

4ª ETAPA

ISENÇÃO DE ICMS (CONCEDIDA APENAS PARA DEFICIENTES CONDUTORES HABILITADOS):é necessário apresentar os seguintes documentos no posto fiscal da Secretaria da Fazenda da área de sua residência.

- Kit de requerimento de isenção de ICMS assinado com firma reconhecida, conseguido no posto fiscal da Secretaria da Fazenda.

- 1(um) Laudo médico (DETRAN) original e carteira de habilitação autenticada pelo DETRAN.

- 1(uma) cópia autenticada por cartório dos seguintes documentos: CPF, RG e comprovante de endereço que demonstre consumo (água, luz ou telefone fixo).

- Carta do vendedor, (que será emitida pela montadora que fabrica o carro escolhido). Este documento é fornecido pela concessionária onde será efetuada a compra.

- Cópia simples da última declaração de Imposto de Renda (Ano vigente).

- Comprovantes de capacidade econômica financeira: Exemplo: Holerite, extrato de poupança, aplicação ou documento do atual veículo que será vendido e usado como parte de pagamento.

5ª ETAPA

ISENÇÃO DE IPVA (CONCEDIDA APENAS PARA DEFICIENTES CONDUTORES HABILITADOS):Esta isenção só será encaminhada quando veículo zero ou usado estiver devidamente documentado em nome da pessoa portadora de deficiência física. É necessário encaminhar os seguintes documentos no posto fiscal da Secretaria da Fazenda da área de sua residência:

- Preencher Kit de requerimento em 3 viasd e isenção de IPVA

- Laudo médico (uma cópia autenticada)

- 1(uma) cópia autenticada do RG, CPF, comprovante de residência (água, luz ou telefone fixo), carteira de motorista, certificado de propriedade e licenciamento do veículo frente e verso. (Obrigatoriamente em nome do deficiente)

- 1(uma) cópia da nota fiscal da compra do carro.(Somente para 0km).

- Cópia autenticada da nota fiscal do serviço de adaptação do seu veículo (caso seja necessária alguma adaptação).

- Declaração que irá possuir apenas um veículo com a isenção de IPVA

Obs.:No caso de possuir mais de um veículo em seu nome, só será aceita a isenção de apenas um veículo, ficando o demais sujeito ao pagamento normal do tributo.

ISENÇÃO DE IPI – NÃO CONDUTOR (DEFICIÊNCIA FÍSICA E VISUAL)

É necessário apresentar os seguintes documentos na Delegacia Regional da Receita Federal.

- Preencher Kit de requerimentos de isenção de IPI fornecidos pela Receita Federal;

- Preencher declaração de identificação do condutor autorizado com firma reconhecida em cartório das assinaturas de todos os envolvidos no processo;

- 1(uma) cópia autenticada do RG, CPF comprovante de endereço, da pessoa portadora de deficiência física, assim como dos condutores envolvidos.

Obs.:No caso de pessoa portadora de deficiência menor de 18 anos e dependente dos pais ou responsável, anexar certidão de nascimento, caso não possua RG e CPF. - 2(duas) vias do Laudo médico conforme modelo específico dado pela receita federal a ser preenchido por médico ou oftalmologista (para casos de deficiência visual) credenciado ao SUS (Sistema Único de Saúde), especificando código CID de acordo com o grau de deficiência física ou visual.

- 1(uma) cópia simples da Ultima declaração de imposto de renda (ano vigente), e seu respectivo recibo de entrega.

Obs.:Se não for declarante; Apresentar cópia da declaração de Isento (também chamado recadastramento de CPF ) ou, se for dependente, levar declaração do responsável. - Documento que prove regularidade de contribuição a previdência (INSS). Ex: Holerith (destacar campo que informe o valor recolhido para o INSS), Extrato Semestral de Aposentadoria (caso esteja aposentado) ou no caso de ser Autônomo ou possuir empresa no nome,necessitará de certidão negativa de regularidade de contribuição para o INSS . Conseguido com seu contador ou pelo site www.dataprev.gov.br (basta informar o NIT (nº de inscrição do trabalhador))

Obs.:Caso não se enquadre em nenhuma das situações acima, preencher declaração de não contribuinte do INSS fornecido pela Receita Federal.

ISENÇÃO DE IPI – NÃO CONDUTOR (DEFICIÊNCIA MENTAL SEVERA OU PROFUNDA E AUTISMO)

É necessário apresentar os seguintes documentos na Delegacia Regional da Receita Federal.

- Preencher Kit de requerimentos de isenção de IPI fornecidos pela Receita Federal;

- Preencher declaração de identificação do condutor autorizado com firma reconhecida em cartório das assinaturas de todos os envolvidos no processo;

- Curatela do responsável no caso de deficiente maior de 18 anos, que não possua capacidade jurídica.

Obs.:A curatela trata-se de um documento emitido por um juiz de direito que concede responsabilidade jurídica sobre o deficiente mental. - 1(uma) cópia autenticada do RG, CPF comprovante de endereço, da pessoa portadora de deficiência física, assim como do curador eleito e dos condutores envolvidos.

Obs.:No caso de pessoa portadora de deficiência menor de 18 anos e dependente dos pais ou responsável, anexar certidão de nascimento, caso não possua RG e CPF. - Laudo médico conforme modelo específico fornecido pela receita federal a ser preenchido por médico e psicólogo, (para casos de deficiência mental) credenciado ao SUS (Sistema Único de Saúde), especificando código CID de acordo com o grau de deficiência mental severa ou profunda e autismo.

- 1(uma) cópia simples da última declaração de imposto de renda (ano vigente), e seu respectivo recibo de entrega de todas as pessoas envolvidas no processo.

Obs.:Se não for declarante; Apresentar cópia da declaração de Isento (também chamado recadastramento de CPF ) ou, se for dependente ,levar declaração do responsável. - Documento que prove regularidade de contribuição a previdência (INSS). Ex: Holerith (destacar campo que informe o valor recolhido para o INSS), Extrato Semestral de Aposentadoria (caso esteja aposentado) ou no caso de ser Autônomo ou possuir empresa no nome, necessitará de certidão de regularidade de contribuição para o INSS . Conseguido com seu contador ou pelo site www.dataprev.gov.br (basta informar NIT (nº de inscrição do trabalhador)

Obs.:Caso não se enquadre em nenhuma das situações acima, preencher declaração de não contribuinte do INSS.

Informações importantes

OBSERVAÇÕES:

- Caso o requerente pretenda efetuar no veículo a ser adquirido as adaptações necessárias a dotá-lo das características especiais adequadas para o seu uso, deverá apresentar, juntamente com o requerimento, termo de responsabilidade em três vias, comprometendo-se a remeter à unidade da Secretaria da Receita Federal e ao revendedor autorizado, no prazo de 180 dias, a contar da data da aquisição, cópia autenticada do registro de licenciamento do veículo, do qual conste que este possui as mencionadas características especiais.

- O não cumprimento das obrigações assumidas nos termos de responsabilidade referidos nos itens anteriores, sujeitará o adquirente ao pagamento do tributo dispensado e demais encargos.

- Para o DEFERIMENTO do pedido é necessário que o contribuinte não apresente pendências relativas a Pessoa Física junto à SRF.

PENALIDADE:

- A aquisição do veículo com o benefício fiscal por pessoa que não preencha as condições estabelecidas na Instrução Normativa SRF n°220 de 10 de outubro de 2002 , assim como a utilização do veículo por pessoa que não seja portadora de deficiência física, sujeitará o adquirente ao pagamento do tributo dispensado, acrescido de atualização monetária, juros de mora e multa de mora ou de ofício, nos termos da legislação vigente, sem prejuízo das sanções penais cabíveis.

COMPETÊNCIA PARA DEFERIMENTO:

- A competência para reconhecimento da isenção é do Delegado da Receita Federal ou do Inspetor da Receita Federal de Inspetoria de Classe “A” da jurisdição do domicílio interessado, que poderão subdelegá-la a seus subordinados.

ALIENAÇÃO DO VEÍCULO

- A alienação de veículo adquirido por deficiente físico com o benefício da isenção de IPI, se efetuada antes de transcorridos três anos de sua aquisição, dependerá de autorização da Secretaria da Receita Federal, que será concedida se comprovado que a transferência de propriedade dar-se-á a pessoa física que satisfaça os requisitos para o gozo da isenção.

- A Secretaria da Receita Federal poderá também autorizar a transferência de propriedade do veículo a pessoa física que não satisfaça os requisitos estabelecidos para a isenção. Neste caso, o interessado deverá apresentar DARF comprobatório do pagamento do IPI anteriormente dispensado, dos acréscimos legais cabíveis, além de cópias das Notas Fiscais emitidas pelo estabelecimento industrial ou equiparado a industrial e pelo distribuidor. O interessado na alienação do veículo poderá obter junto ao distribuidor autorizado cópia da Nota Fiscal emitida pelo fabricante.

- Não se considera alienação a alienação fiduciária em garantia do veículo adquirido pelo beneficiário da isenção, nem a sua retomada pelo proprietário fiduciário em caso de inadimplemento ou mora do devedor. Considera-se alienação, sendo alienante o proprietário fiduciário, a venda efetuada por este a terceiros, do veículo retomado, na forma prevista pelo art. 66, § 4º, da Lei nº 4.728, de 14 de julho de 1965, com a redação dada pelo art. 1º do Decreto-lei nº 911, de 1º de outubro de 1969.

MUDANÇA DE DESTINAÇÃO DO VEÍCULO

- Não se considera mudança de destinação a retomada do veículo pela seguradora, quando ocorrido o pagamento de indenização em decorrência de furto ou roubo, o veículo furtado ou roubado for posteriormente encontrado; Considera-se mudança de destinação se, no caso do item anterior, ocorrer:

- a integração do veículo ao patrimônio da seguradora;

- sua transferência a terceiros que não preencham os requisitos previstos na legislação, necessários ao reconhecimento do benefício;

Considera-se data de aquisição a da emissão da Nota Fiscal de venda ao beneficiário, pelo distribuidor autorizado.

CARACTERÍSTICAS DA NOTA FISCAL

- A saída do veículo do estabelecimento industrial dar-se-á da seguinte forma:

- com isenção do IPI, em se tratando de veículo que já apresente as características especiais adequadas às condições físicas do adquirente;

- com suspensão do IPI, em se tratando de veículo sujeito à posterior adaptação em oficina especializada, caso em que a isenção do imposto ficará condicionada a que o veículo, antes de licenciado pelo órgão competente, seja adaptado para utilização pelo beneficiário.

OBSERVAÇÕES

- No caso de saída com isenção, deverá ser verificado se as características especiais do veículo correspondem àquelas descritas no laudo de perícia médica.

- Nas Notas-Fiscais de venda do veículo, tanto do fabricante para o distribuidor, como deste para o consumidor final, deverá ser inserida, obrigatoriamente, uma das seguintes declarações:

- ISENTO DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Lei nº 8.989, de 1995″ , no caso de saída de veículo que já apresente as características especiais adequadas às condições físicas do adquirente, ou - SAÍDA COM SUSPENSÃO DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

Lei nº 8.989/95, quando se tratar de saída de veículo sujeito a posterior adaptação em oficina especializada.

- ISENTO DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

PROCEDIMENTOS

NO CASO DE DEFERIMENTO

- A autoridade da Secretaria da Receita Federal, se deferido o pleito, emitirá autorização, em três vias, no próprio requerimento, para que o interessado adquira o veículo com isenção ou suspensão do imposto. As duas primeiras vias serão entregues ao contribuinte mediante recibo aposto na terceira via, que ficará no processo.

- As duas vias entregues ao requerente serão por este encaminhadas ao concessionário, com a seguinte destinação:

- a primeira via (com cópia do laudo de perícia médica e do termo de responsabilidade, se for o caso), será remetida pelo distribuidor autorizado ao fabricante;

- a segunda via permanecerá em poder do distribuidor.

OBSERVAÇÕES

- O distribuidor autorizado deverá enviar, pelo Correio ou FAX à autoridade que reconheceu o benefício, até o último dia do mês subseqüente ao da emissão, cópia da Nota Fiscal relativa à aquisição.

- Para o DEFERIMENTO do pedido é necessário que o contribuinte não apresente pendências relativas a Pessoa Física junto à SRF.

NO CASO DE INDEFERIMENTO

- O indeferimento do pedido será efetivado em despacho decisório fundamentado.

- O requerimento apresentado pelo contribuinte, juntamente com as cópias dos demais documentos, deverão ser anexados ao processo, sendo que os respectivos originais serão devolvidos ao interessado no ato da ciência do indeferimento do pleito.

- Se for de interesse do contribuinte, caberá, no prazo de trinta dias contados da ciência do despacho respectivo, a apresentação de contestação endereçada ao Delegado da Receita Federal de Julgamento a que o requerente estiver jurisdicionado.

LEGISLAÇÃO APLICADA

- IN SRF 220, de 10 de outubro de 2002. Dispõe sobre a aquisição de automóveis com isenção do IPI, por pessoas portadoras de deficiência física.Ficam revogadas as Instruções Normativas SRF 2 de 2 de Março de 2000 e nº 88 de 08 de setembro de 2000&39;Lei nº 10.182, de 12 de fevereiro de 2001 http://www.receita.fazenda.gov.br/Legislacao/Leis/2001/lei10182.htm (DOU 14/02/2001). Restaura a vigência da lei 8989/95 até 31 de dezembro de 2003 e amplia os critérios de isenção do IPI na aquisição de veículos movidos a qualquer tipo de combustível, para os deficientes físicos.

- Isenção de I.C.M.S.:

CONVÊNIO ICMS 93, de 10 de dezembro de 1999

Altera o Convênio ICMS 35/99, de 23/7/99, que concede isenção às saídas de veículos destinados a pessoas portadoras de deficiência física. O Ministro de Estado da Fazenda e os Secretários de Fazenda, Finanças ou Tributação e o Gerente de Receita dos Estados e do Distrito Federal, na 96ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Brasília, DF, no dia 10 de dezembro de 1999, tendo em vista o dispositivo na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte:CONVÊNIO

Cláusula primeira – Passa a vigorar com a seguinte redação:

Cláusula primeira do Convênio ICMS 35/99, de 23 de julho de 1999: “Ficam isentas do ICMS as saídas internas e interestatuais de veículo automotor novo até 1600 cc que se destinar a uso exclusivo do adquirente, paraplégico ou portador de deficiência física, impossibilitado de utilizar o modelo comum, nos termos estabelecidos na legislação estadual.”Cláusula segunda – Este convênio entra em vigor na data da publicação de sua ratificação nacional. Informações para ter isenção de impostos na compra de carro Zero quilometro: Isenção de ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

* Apresentar os seguintes documentos no Posto da Secretaria Estadual da Fazenda mais próximo:

- Requerimento de Isenção de ICMS (pode conseguir no próprio Posto Fiscal da Secretaria da Fazenda ou junto à concessionária)

- Laudo médico: uma cópia autenticada e o original

- Uma cópia autenticada dos seguintes documentos:

- 3.1.CIC

- 3.2.RG

- 3.3.Comprovante de residência (conta de luz ou gás)

- 3.4.Carteira Nacional de Habilitação

- Carta de Repasse de Tributos da Montadora (documento fornecido pela concessionária onde a compra foi efetuada)

Mais isenções para deficiência física

A segunda parada para quem busca o desconto para deficiência física é a Receita Federal, responsável por autorizar desconto do IPI.

Conforme o Informativo de Isenção de Impostos para Compra de Automóveis por Pessoas com Deficiência, devem ser apresentados os seguintes documentos: requerimento de isenção de IPI; cópia autenticada da CNH do beneficiário da isenção (caso não tenha CNH, apresentação do documento equivalente);

Além de laudo de avaliação da deficiência física; declaração de disponibilidade financeira ou patrimonial; declaração relativa às contribuições previdenciárias; cópia da nota fiscal relativa à última aquisição de veículo com isenção do IPI; e quando não tiver a CNH ,identificação de até três condutores autorizados.

Com o aval da Receita Federal, o próximo passo é a Sefaz, que um processo administrativo solicitando a dispensa do pagamento.

Quando a pessoa com deficiência física já estiver com o carro, ela também pode solicitar à Secretaria de Fazenda a redução de 60% no IPVA (Imposto sobre Propriedade do Veículo Automotor).

Busque na concessionária um setor dedicado para esse tipo de venda.

[jetpack-related-posts]

Um Comentário